Comment choisir sa mutuelle quand on est indépendant ?

Mieux comprendre votre mutuelle, ce qui est inclus ou non dans vos garanties, pour bien choisir en fonction de vos besoins.

Quoi de plus essentiel que de protéger sa santé et celle de ses proches ? Parce qu'être bien couvert est si important, le choix d'une bonne complémentaire santé, également appelée mutuelle, est crucial. Pourtant, entre la part Sécurité Sociale, les pourcentages de remboursement de la mutuelle et le reste à charge, il est parfois compliqué de s'y retrouver...

👉 Quelle est la différence entre une mutuelle et une prévoyance ?

👉 Que veulent dire les 100% de remboursement de ma mutuelle ?

👉 Comment sont calculés les remboursements de mes frais de santé ?

Hind Elidrissi, CEO chez Wemind, répond aux questions les plus courantes pour mieux comprendre votre mutuelle, et bien la choisir en fonction de vos besoins.

Qui prend en charge ma mutuelle ?

Premier point à éclaircir, c'est celui de la prise en charge de la mutuelle. En effet, celle-ci est différente que vous soyez salarié ou indépendant.

👉 Si vous êtes salarié, une part de la mutuelle est prise en charge directement par votre employeur. Attention cependant à vérifier le niveau de prise en charge car celui-ci peut varier.

️Le taux de prise en charge est défini par l’entreprise.

Le minimum est fixé à 50% de prise en charge, mais l'entreprise peut décider de couvrir une plus grande partie. C'est, par exemple, le cas chez Wemind où les salariés bénéficient d'une prise en charge de leur mutuelle à 100%.

👉 Si vous êtes indépendant ou freelance, la mutuelle est entièrement à votre charge. Il est important de garder cela à l'esprit au moment de comparer le prix de votre mutuelle avec celui que paierait un salarié dont l'employeur participerait à 50%.

Le prix est une chose, le plus important est de regarder les garanties qu'offre votre mutuelle.

Les garanties représentent le niveau de remboursement de vos frais de santé. Et cela peut parfois être compliqué à évaluer 👇

Comment évaluer les garanties de ma mutuelle ?

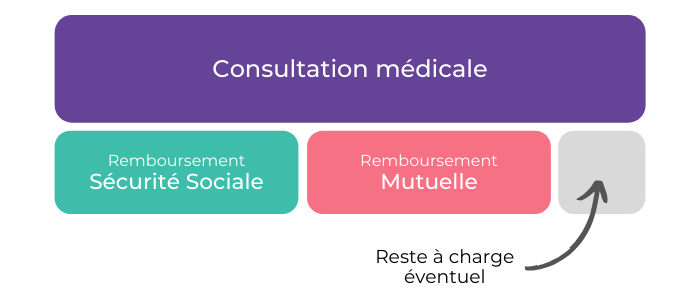

Si vous avez déjà regardé le tableau de garanties de votre mutuelle, vous verrez apparaître des taux tels que 100%, 200% ou plus, et la mention "frais réels".

🤔 À quoi correspondent ces taux ?

Les garanties de mutuelle sont exprimées en pourcentage. Le niveau de base c’est 100%, mais attention, cela ne veut pas dire qu’on va être couvert en totalité. Ce pourcentage concerne le niveau de remboursement de la Sécurité Sociale.

️Exemple : Le prix d’une consultation d’un médecin généraliste est fixé à 25€ par la Sécurité Sociale. Si mon médecin me facture 25€ ou moins, je vais donc être remboursé à 100% par la Sécurité Sociale et ma mutuelle.

️Cependant la majorité des médecins hors-généralistes appliquent des tarifs supérieurs au niveau de la Sécurité Sociale.

👉 C’est ce qu’on appelle le dépassement d’honoraires.

C’est pour cela qu’on peut avoir des frais réels au-dessus de 100% et qu’on voit des mutuelles appliquer des remboursements de 200% ou 400%, chez les meilleures d'entre-elles.

Quelles garanties attendre de ma mutuelle ?

Une mutuelle bas de gamme va couvrir autour de 100%. À partir de 200% on arrive sur des mutuelles de bonne qualité, et il faut regarder garantie par garantie pour pouvoir comparer son niveau de remboursement.

Il est conseillé d'examiner en particulier les soins qui vous intéressent en priorité, comme les soins dentaires et optiques.

📄 Voir à ce sujet notre article sur la réforme de la couverture des soins dentaires et optiques.

Combien coûte ma couverture santé ?

Votre couverture santé est composée de plus que votre mutuelle seule. Il faut souscrire une mutuelle ET une prévoyance.

Alors que les entreprises ont l’obligation de fournir une mutuelle à leurs salariés seulement depuis 2016, la prévoyance, elle, est obligatoire depuis plus de 50 ans. Ce qui témoigne de son importance dans le système de protection sociale !

️👉 La prévoyance c’est ce qui maintient vos revenus lorsqu’un problème de santé vous empêche de travailler : maladie, accident, hospitalisation.

Prévoir sa mutuelle, mais surtout sa prévoyance

Mutuelle et prévoyance sont obligatoires quand on est salarié. Mais en tant qu’indépendants ce n'est le cas pour aucune des deux.

En cas d'arrêt maladie en étant salarié, vous pouvez continuer à toucher 100% de vos revenus, et ce, jusqu’à l’âge de la retraite.

Ce qui est logique et tout à fait souhaitable quand on fait face à des accidents graves, des cancers, des maladies cardio-vasculaires qui provoquent des arrêts de plusieurs mois, voir plusieurs années.

👉 Dans le cas des indépendants, il est de leur responsabilité de se prémunir des risques en souscrivant à la prévoyance qui leur correspond. Bien qu'on ne le souhaite à personne, cela leur permettra de maintenir leurs revenus en cas d'arrêts de travail.

Au final, pour bien couvrir votre santé et les risques, il faut prévoir :

✅ la souscription d’une mutuelle (à partir de 40€ pour les garanties de base),

✅ et la souscription d'une prévoyance (à partir de 40€ également).

Puis-je choisir quels soins couvrir ?

On est parfois tenté d'utiliser sa mutuelle comme un pansement : je vais bientôt avoir besoin de nouvelles lunettes donc je souhaite être couvert pour des soins optiques. Par contre j'ai moins de problèmes dentaires donc je vais réduire ma couverture sur ce type de soins...

👉 Il est important que garder à l'esprit qu'une mutuelle sert aussi, et même surtout, à couvrir des besoins qui ne sont pas prévisibles.

️🏡 Il viendrait moins à l'idée de souscrire une assurance habitation sans la couverture incendie ou inondation. Le risque qu'un incident advienne est certes relativement faible, mais les conséquences seraient extrêmement sérieuses.

Pour votre santé, c'est la même chose. Sans une bonne couverture, certains soins peuvent revenir extrêmement chers. Si on en a les moyens, il est donc conseillé de se prémunir de ces imprévus avec de bonnes garanties.

La médecine douce est-elle couverte par ma mutuelle ?

Avec les médecines douces, le fonctionnement n’est pas le même que pour les dépassements d’honoraires. En effet, les médecines douces ne sont pas du tout remboursées par la Sécurité Sociale, la prise en charge dépend donc uniquement de la mutuelle... et cela dépend donc de votre contrat.

👉 Pour les salariés, l'employeur choisi le niveau de garantie qui s’applique à tout le monde. Il choisit ou non une formule qui intègre ou non la médecine douce.

👉 Pour les indépendants, à l'inverse, il est possible de choisir des garanties qui correspondent à ses besoins.

Jusqu'à combien ma mutuelle peut-elle rembourser en médecine douce ?

Votre mutuelle peut proposer de rembourser 20€ par séance et jusqu’à 80€, comme c'est le cas chez Wemind.

S'applique également souvent un nombre de séances maximum par année ainsi qu'un plafond total.

👉 En savoir plus sur les garanties de la protection santé Wemind.

Quelle médecine douce est la plus populaire ?

💆 L’ostéopathie est de loin le soin le plus présent parmi les médecines douces. Notamment car les personnes qui travaillent la plupart du temps assises devant leur bureau apprécient pouvoir soulager leur dos et leurs articulations.

️49% des français indiquent avoir déjà eu recours à l'ostéopathie selon un sondage Harris pour Santéclair.

Comment ma mutuelle couvre-t-elle les hospitalisations ?

La couverture des hospitalisations est un point clé de vos garanties.

En effet, une nuit à l’hôpital en chambre particulière coûte généralement autant qu’une nuit d’hôtel. On est à 50-60 € pour un hôpital public, et 80-100 € dans un hôpital privé.

Il est donc important de regarder sa couverture sur ce type de prestation. Pour les personnes qui ont eu l’occasion d’en faire l’expérience, une chambre particulière n’est pas un luxe dans une situation où l’on n’est généralement pas au mieux de sa forme 🤕

Que propose ma mutuelle pour un accouchement ?

Un accouchement est considéré par votre mutuelle comme une hospitalisation.

🛑 Il est important de faire attention à vos garanties, car certaines mutuelles excluent les accouchements dans leur couverture hospitalisation.

Pour en savoir plus sur les critères à prendre en compte pour choisir votre mutuelle, consultez le live de Hind Elidrissi avec WeLoveDevs sur Linkedin :

👉 Consultez notre site pour plus d'informations sur la protection santé Wemind, notre équipe est disponible sur le chat pour répondre à vos questions !